丰原集团与霍尼韦尔签约,布局可持续航空煤油

7月11日,蚌埠市委书记黄晓武与霍尼韦尔中国总裁余锋举行工作座谈,并见证霍尼韦尔与安徽丰原集团签订战略合作协议。市领导郭家满、葛锐,安徽丰原集团董事长李荣杰参加。

黄晓武向余锋一行来蚌表示欢迎。他说,蚌埠是全国老工业基地城市,区位交通优越,产业基础雄厚,大院大所聚集,拥有安徽丰原集团等一批龙头企业,正大力发展六大新兴主导产业和五大产业集群,加快建设“两谷两园”,扎实推进绿色低碳可持续发展。美国霍尼韦尔国际公司是全球顶级的科技制造公司,企业实力雄厚,研发能力强劲,业务板块多元,产业发展方向与我市高度契合。此次企业与我市丰原集团签约,在蚌建设可持续航空煤油等项目,必将为双方发展注入新的动能。希望企业与我市开展全方位合作,不断拓宽合作领域,持续深化合作内容,努力实现互利共赢。

延伸阅读:

可持续航空燃料产业发展现状

航空业是交通领域减排最难最慢的部门,全球航空业已制定积极目标,即提出2050年实现净零排放。我国民航业仍处在成长期,发展与减排矛盾突出。航空业可以通过多种措施来减排,应用可持续航空燃料(SAF,Sustainable Aviation Fuel)是被公认的净零排放主要技术路线。SAF是一种用于商业航空的液体燃料,指由可再生资源或废弃物制成且通过安全性认证和可持续认证的航空燃料,目前供需缺口巨大。我国民航运输市场体量巨大,正在逐步建立民机产品体系并提升产业能力,但在SAF发展方面与欧美等国仍存在一定差距。

1 SAF需求前景广阔,在中国市场发展空间大

1.1航空业减排面临巨大挑战,国际组织积极推动

全球航空业碳排量占交通领域排放量12%,在二氧化碳排放总量中占比为2%。由于航空运输对功率、运距、载重量和安全的要求严苛,当前业界公认航空发动机将长期延续现有技术。在碳中和目标下,国际航空业制定了积极的碳减排计划。国际民航组织(ICAO)建立了全球第一个行业减排机制“国际航空碳抵消和减排机制(CORSIA)”,已确定2050年前实现国际航空业净零排放的目标。截至2022年7月,在ICAO所有193个成员国中,已有133个国家(包括中国)自愿提交国家行动计划,覆盖全球航运业务量的98.2%。CORSIA2021—2023年为试点阶段;2024—2026年为第一阶段,可自愿参加;2027—2035年为第二阶段,国际航空运输吨公里收入(RTK)超过0.5%或累计全球国际航空运输RTK占比超过90%的国家将强制参与。

1.2 SAF 将在航空业减排中发挥重要作用

与传统航煤相比,SAF可实现全生命周期内减少50%~90%二氧化碳排放,是2050年以前实现国际航空业净零排放的主要技术路线。2022年,全球消费SAF约8万吨,仅占航空燃料总量的0.02%。国际航空运输协会(IATA)预测,2025年和2030年全球SAF需求量将分别达到600万吨和2 000万吨;到2050年,SAF将承担航空业65%以上的减排贡献。

中国是全球第二大航煤消费国,国内航煤消费量在疫情前(2019年)为3 684万吨/年;2020—2022年受疫情影响均出现30%左右的下滑;2023年随着旅行限制的解除,国内航空客运量明显恢复。随着国内中等收入群体规模持续扩大,民航业发展仍处在成长期,预计2025、2030、2035年国内航空燃料消费量将分别达到5 000、7 000和8 000万吨左右,由此带来的发展与减排矛盾更加突出。预计2035年我国民航业有6亿吨以上的二氧化碳排放权缺口。与欧美相对成熟市场以及其他新兴市场一样,中国航空业需要在保持业务增长的同时应对降低碳排放的挑战,对SAF需求量巨大。

1.3 SAF 产业发展基于政策驱动

作为高成本技术,当前形势下SAF的推广离不开政策的助力。欧盟在2022年提出从航空碳排放交易体系(ETS)中支取16亿欧元,用于补贴航司的SAF应用。与欧盟思路不同,美国从法律层面明确了对SAF的补贴等政策支持,但没有做出强制性要求。2021年11月召开的联合国气候大会上,美国联邦航空局(FAA)发布了《航空气候行动计划》(Aviation Climate Action Plan),该计划以推广可持续航空燃料(SAF)、开发新的飞机和发动机技术、加强政策法规引导等为主要着眼点,在整个航空生态系统确定了多个促进创新和推动变革的具体行动举措。美国通过《减少通胀法案》,给予使用特定SAF的航司1.25~1.75美元/加仑的退税优惠。

欧美为SAF产业提供了强有力的政策支持,也使其成为当前全球SAF主要的生产和消费区。欧盟将在2025年起率先强制航司使用SAF。根据欧盟2023年10月颁布的《欧洲议会与欧洲理事会有关确保可持续航空运输保证公平竞争环境的条例》(ReFuelEU Aviation法规),2025年起,所有从欧盟机场起飞的航班,无论其目的地是在欧盟内部还是外部,都必须使用2%SAF与传统煤油混合的燃料,到2030年占比需达6%;到2035年占比需达20%;到2050年占比需达70%。

1.4 中国SAF市场尚处于初级阶段

在消费侧,根据当前政策和规划,中国航空公司整体处于市场认知阶段,尚无公开明确的SAF商业飞行计划,仅实施试飞活动,且试飞后并未趁热打铁加大力度推行商飞,未对SAF产生真实需求,导致中国航空公司依旧停留在SAF应用的起步阶段。在供给侧,市场仅有极少数企业具备SAF实际生产能力,整体规划产能在15万吨/年左右,仍处于试生产阶段,尚未有规模化的产能。

我国《“十四五”民航绿色发展专项规划》提出,力争“十四五”期间SAF消费量达到5万吨、2025年当年达到2万吨。相较于我国约3 000万吨/年的航油消费量,该目标略显保守,但发展SAF的方向已明确。

2 SAF 产品适用性好,技术路线明确

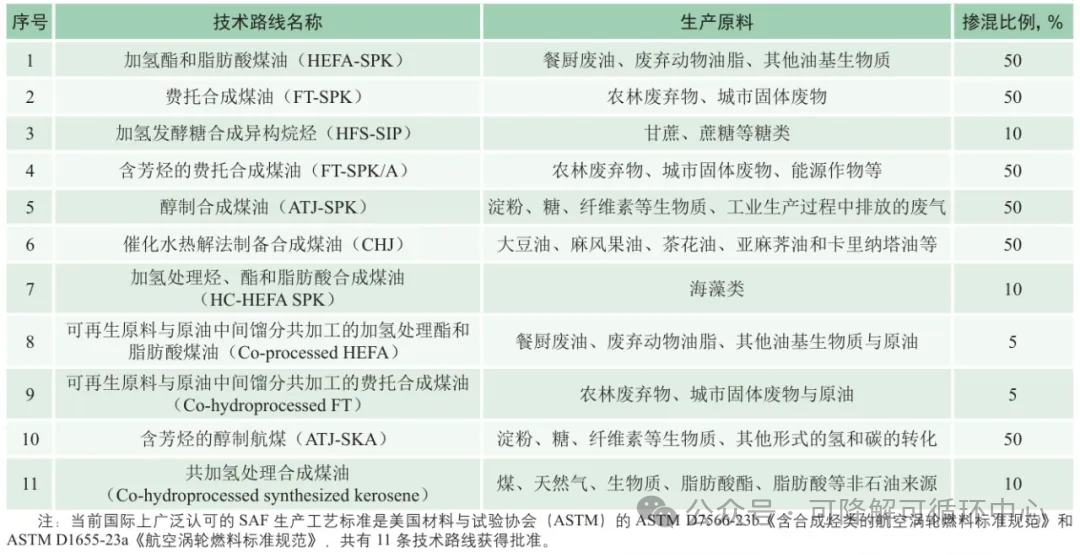

SAF研发重点是燃料性能、可操作性和兼容性,包含生物航煤和合成航煤两大技术方向。其中生物航煤以糖类和油料作物、餐厨废油、农林废弃物等为原料;合成航煤以二氧化碳和绿氢为原料。截至目前,全球有11种SAF生产工艺获批,与航空煤油最大混合体积比例不超过50%,具体见表1。其中,加氢酯和脂肪酸煤油(HEFA-SPK)即通常所说的生物航煤主流技术,是目前唯一实现商业化的成熟路线;但因其以油料作物和餐厨废油为原料,原料供应规模受限,未来产能增长空间有限。目前全球绝大多数SAF项目以及我国已投产和计划投产的项目均采用该路线。二氧化碳加氢合成航煤有望实现低碳或零碳生产,受到各国高度关注,研发示范步伐加快。

表1 ASTM认证的11条可持续航空燃料(SAF)生产路线(截至2024年4月)

航空业和石油公司对SAF表现出浓厚兴趣并开展合作。从航空设备制造方来看,空客、波音等大飞机制造商,罗尔斯·罗伊斯、通用电气、赛峰集团等航空发动机巨头以及德国航空航天中心等已联合进行过多次100%SAF成功试飞,阿联酋航空公司完成A380的100%可持续航空燃料试飞。2022年全球已有超过45家航空公司的37万架次航班使用过SAF。2023年全球有77个机场(主要在欧美地区)提供SAF掺混加注服务,其中持续供应和分批供应的机场分别为52和25个,全球待执行的SAF采购协议达到500万吨以上。国际航空运输协会预测,2025年全球SAF使用量将达到700万吨;2030年将达到2 000万吨。

从石油公司看,壳牌提出2025年SAF产量达到200万吨,该目标是2022年全球SAF消费量的25倍,届时SAF在其航空燃料销售额中占比将达到10%以上。壳牌已开始为阿姆斯特丹、洛杉矶、香港和新加坡机场供应SAF,正寻求扩大在美国的SAF生产,并通过试点项目向北美、欧洲和亚太地区的航空公司和其他客户提供SAF。中国石化镇海炼化10万吨/年生物航煤项目已投产,我国向SAF商业化发展迈出了第一步。

节选自《可持续航空燃料产业发展现状及对我国SAF发展建议》,作者:兰孟彤,高慧,吴谋远(中国石油集团经济技术研究院)